L'achat d'une résidence est la transaction financière la plus coûteuse que la plupart des gens feront au cours de leur vie. Pour cette raison, le taux d'intérêt hypothécaire que vous recevrez aura une grande incidence sur le montant que vous paierez sur la durée de votre prêt hypothécaire — et même un écart d'un pour cent peut créer une différence de milliers de dollars. La mise de fonds que vous versez sur votre prêt hypothécaire est un facteur important que les prêteurs examineront pour déterminer le taux hypothécaire qu'ils offriront. Voyons le rôle que joue votre mise de fonds dans vos options de taux hypothécaire et abordons la position à adopter pour obtenir le meilleur taux possible.

Principaux éléments à retenir- Impact des mises de fonds sur les taux hypothécaires

- Avantages d'une mise de fonds plus importante lors de l'achat d'une résidence

- Techniques d’épargne en vue d’une mise de fonds

Qu'est-ce qu'une mise de fonds?

Lors de l'achat d'une résidence, la mise de fonds est le montant initial qui sera versé à l'achat de la propriété. Ce montant est habituellement versé en espèces et il peut provenir de diverses sources, comme des économies, des placements ou un don d'un membre de la famille. Un prêteur hypothécaire déduira le montant de la mise de fonds du prix d'achat de la propriété, et le montant hypothécaire couvrira le reste du coût de la résidence.

Au Canada, la mise de fonds minimale est basée sur le prix d'achat de la propriété et se situe entre 5 % et 20 % du prix d'achat total.

| Prix d'achat | Montant minimum de la mise de fonds |

| 500 000 $ ou moins | 5 % du prix d'achat |

| De 500 000 $ à 1 499 999 $ |

|

| 1 500 000 $ ou plus | 20 % du prix d'achat |

|

Prix d'achat : 500 000 $ ou moins 5 % du prix d'achat |

Prix d'achat : De 500 000 $ à 1 499 999 $

|

Prix d'achat : 1 500 000 $ ou plus 20 % du prix d'achat |

Les personnes qui versent une mise de fonds inférieure à 20 % du prix d'achat d'une propriété devront souscrire une assurance prêt hypothécaire, fournie par la Société canadienne d’hypothèque et de logement (SCHL), par Canada Guaranty ou par Sagen. L'assurance prêt hypothécaire protège les prêteurs dans le cas où les emprunteurs seraient incapables d'effectuer leurs paiements hypothécaires. Cela équivaut à un supplément de 0,60 % à 4,00 % du montant total du prêt; cette somme est généralement ajoutée à vos paiements hypothécaires par le prêteur ou elle peut être payée sous forme de montant forfaitaire.

Impact des mises de fonds sur les taux hypothécaires

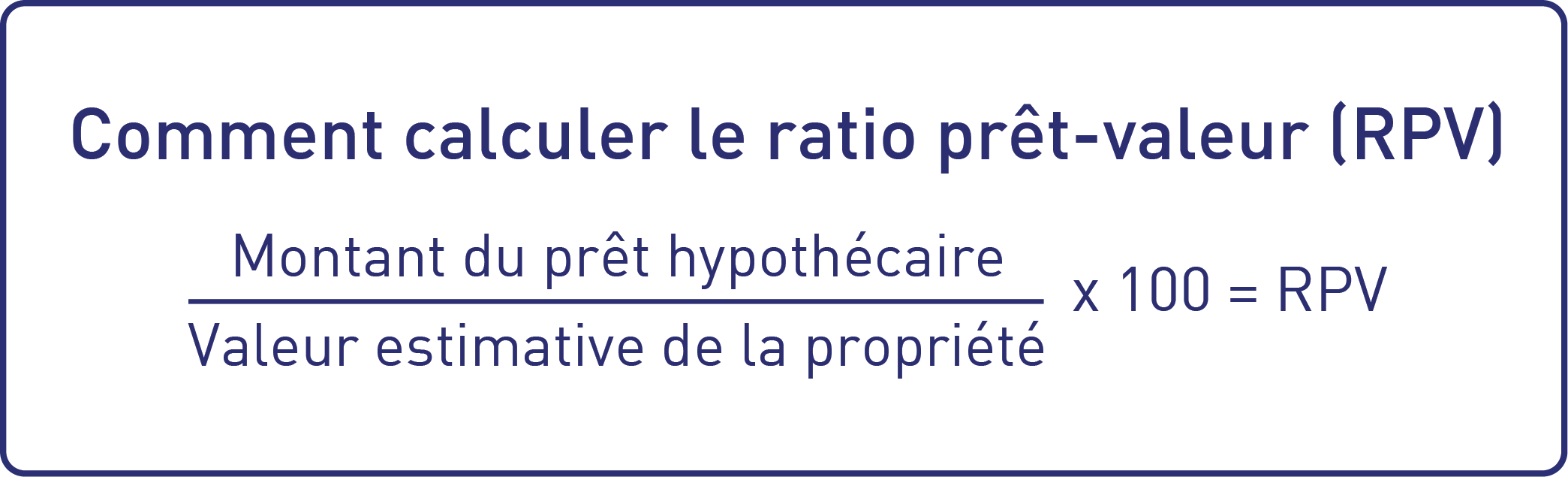

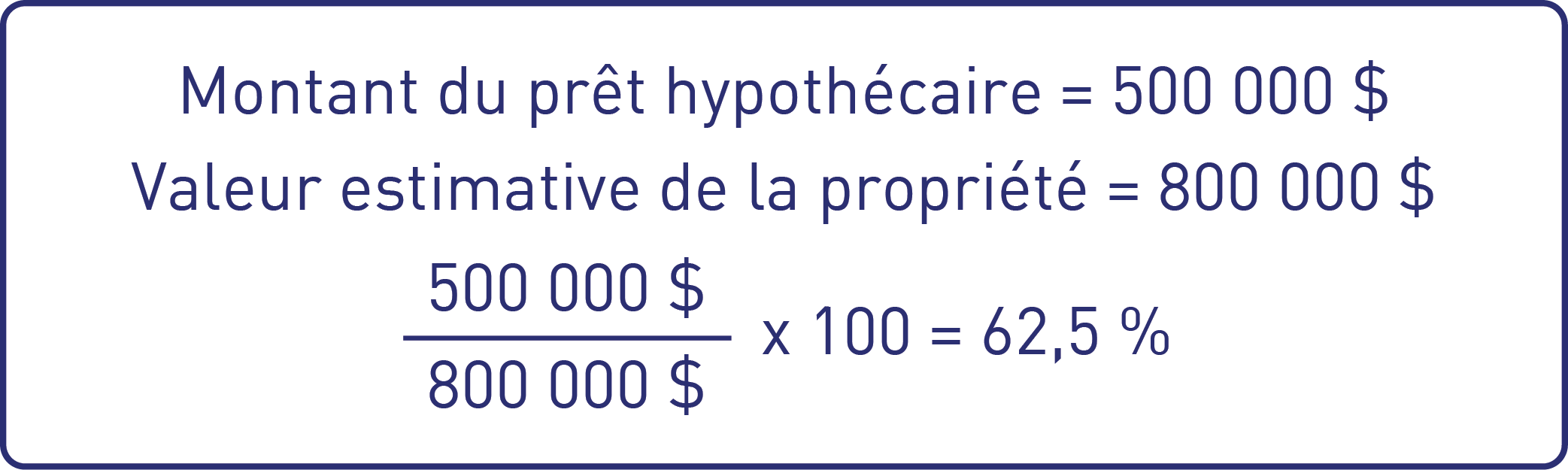

Lorsqu'ils déterminent le taux hypothécaire à offrir aux emprunteurs, les prêteurs tiennent compte de ce qu'on appelle le ratio prêt-valeur (RPV). Ce ratio tient compte du montant hypothécaire nécessaire par rapport à la valeur de la propriété achetée, et le prêt hypothécaire nécessaire dépend de votre mise de fonds.

Disons que vous cherchez à acheter une propriété affichée au prix de 800 000 $ et que vous avez économisé une mise de fonds de 300 000 $. Vous auriez besoin d'un prêt hypothécaire de 500 000 $ pour acheter la propriété.

Un RPV de 80 % ou plus est considéré comme un « ratio élevé ». Du point de vue du prêteur, un RPV plus faible est considéré comme étant moins risqué. Si quelque chose devait arriver et qu'un emprunteur n'était pas en mesure de payer son prêt hypothécaire, la dette sur la propriété que le prêteur doit récupérer sera moindre. Avec un ratio prêt-valeur plus faible, meilleures sont les chances d'être approuvé pour un prêt hypothécaire et d'obtenir un taux hypothécaire plus bas.

Avantages d'une mise de fonds plus importante

Des économies en frais d'assurance prêt hypothécaire : Avec le prix des propriétés atteignant des niveaux record, il peut être difficile de faire le paiement minimum. Mais, si possible, il vaut la peine de mettre plus que la mise de fonds minimale pour éviter les coûts supplémentaires associés à l'assurance prêt hypothécaire.

Amélioration de l'abordabilité : Avec une mise de fonds plus importante, vous aurez un solde hypothécaire inférieur à rembourser. Cela signifie moins de paiements hypothécaires et moins d'intérêts payés pour la durée de votre prêt hypothécaire.

Augmentation de la valeur nette de votre résidence : La valeur nette initiale de votre propriété sera plus élevée avec une mise de fonds plus élevée, ce qui peut vous donner accès à des choses comme une marge de crédit hypothécaire que vous pouvez utiliser pour atteindre d'autres objectifs financiers.

Qu'en est-il des taux inférieurs ou promotionnels pour les prêts hypothécaires à ratio élevé?

Si vous avez suivi les taux hypothécaires au cours des dernières années, vous avez peut-être remarqué des taux moins élevés ou des taux promotionnels ciblant les prêts hypothécaires à ratio élevé. Les prêteurs hypothécaires sont disposés à offrir des taux plus bas sur les prêts hypothécaires à ratio élevé parce qu'ils sont couverts par une assurance hypothécaire, ce qui donne au prêteur une assurance en cas de défaut de paiement d'un prêt hypothécaire. Bien que les taux plus bas offerts à l'occasion pour les prêts hypothécaires à ratio élevé puissent sembler attrayants, il est important de regarder le portrait complet.

En mettant moins de 20 % du prix d'achat, vous pourriez être admissible à un taux plus bas, mais vous devez également prendre en compte le coût supplémentaire de l'assurance prêt hypothécaire ainsi que les intérêts supplémentaires que vous devrez payer puisque le montant de votre prêt hypothécaire sera plus élevé. Avant d'opter pour un taux plus bas avec un prêt hypothécaire à ratio élevé, ventilez tous les coûts pour voir si cela a du sens en fonction de votre propre situation.

→ Essayez notre calculatrice de paiements hypothécaires

Comment épargner en vue d’une mise de fonds plus importante

Avec de la planification, de la budgétisation et l'utilisation de vos ressources, vous pouvez économiser pour une mise de fonds et atteindre vos objectifs d'accession à la propriété plus rapidement. Que vous décidiez de placer votre épargne de mise de fonds dans un régime enregistré d'épargne-retraite (REER), un compte d'épargne libre d'impôt (CELI), le nouveau compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP), voire les trois, vous pouvez bénéficier d'une croissance à l’abri de l'impôt de vos économies durement gagnées.

N'oubliez pas!

Votre mise de fonds n'est qu'un aspect que les prêteurs examineront lorsqu'ils détermineront votre taux hypothécaire. D'autres facteurs qui vous aideront à obtenir le meilleur taux possible sont votre score de crédit, votre proportion de dettes par rapport au revenu et vos antécédents professionnels.

Conclusion

Votre mise de fonds est une partie importante de votre parcours de propriétaire et elle aura une incidence sur les taux hypothécaires potentiels, les paiements mensuels et le montant que vous payez tout au long de votre prêt hypothécaire. Pendant que vous économisez pour votre mise de fonds sur votre future résidence, n'hésitez pas à communiquer avec l'un de nos excellents courtiers hypothécaires pour discuter des options hypothécaires qui s’offrent à vous!