Que vous cherchiez à acheter votre première propriété, à rembourser votre prêt hypothécaire ou à explorer comment un changement de taux peut avoir une incidence sur vos paiements hypothécaires, la calculatrice de paiements hypothécaires de MCAP est une ressource utile à toutes les étapes de votre parcours de propriétaire. Dans cet article de blogue, nous examinerons de plus près les différentes fonctionnalités de la calculatrice et nous verrons comment son utilisation peut simplifier l'accession à la propriété en fonction de votre situation.

Comment sont calculés les paiements hypothécaires?

Les versements hypothécaires sont calculés à l'aide d'une formule prenant en compte le montant du prêt, le taux d'intérêt et le terme hypothécaire. Chaque paiement hypothécaire comprendra une partie qui sera affectée au solde du capital du prêt et une partie destinée aux frais d'intérêt. Au début de votre prêt hypothécaire, vous remarquerez qu'une plus grande partie du paiement hypothécaire sert à payer les intérêts, mais avec le temps, le montant consacré au capital augmentera.

Il est important de noter que notre calculatrice de paiements hypothécaires n'inclut pas les coûts supplémentaires, tels que les taxes foncières, les assurances ou les primes d'assurance hypothécaire.

Détails de la calculatrice hypothécaire

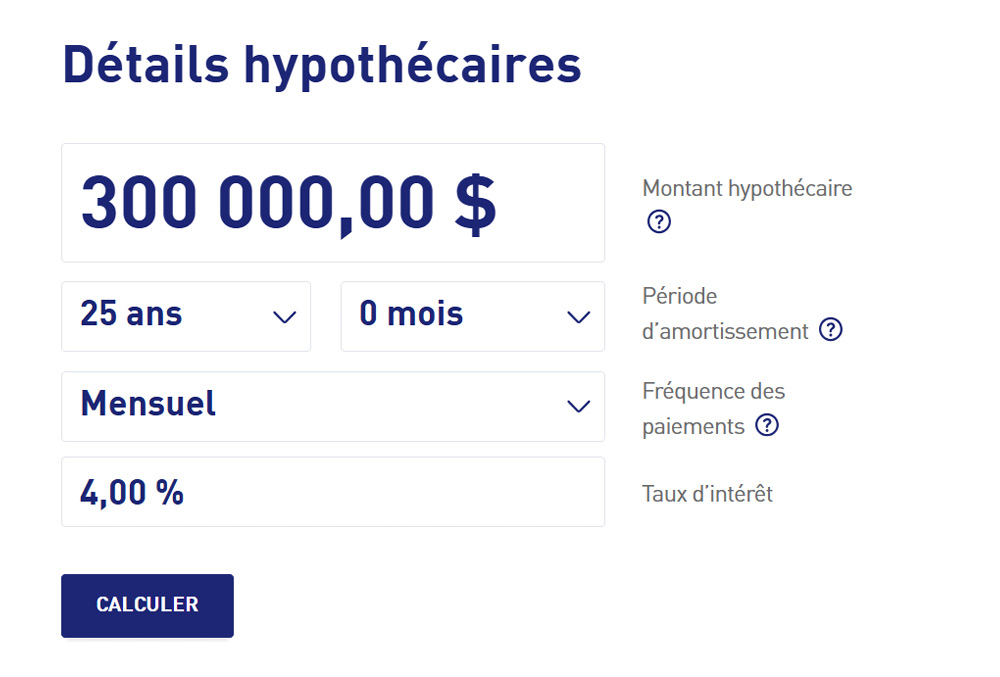

Grâce à la calculatrice de paiements hypothécaires de MCAP, vous pouvez calculer le montant de votre paiement hypothécaire après avoir fourni quelques détails simples.

Montant hypothécaire : Lors de l'achat d'une propriété, la plupart des acheteurs auront besoin d'un prêt hypothécaire pour couvrir le coût de la propriété en plus de leur mise de fonds. Dans cette section, entrez le montant que vous comptez emprunter pour financer votre nouvelle résidence.

Prix d'achat (800 000 $) — Mise de fonds (200 000 $) = Montant du prêt hypothécaire (600 000 $)

Période d'amortissement : La période d'amortissement fait référence au temps requis pour rembourser intégralement votre prêt hypothécaire en fonction des modalités établies dans votre contrat hypothécaire. Au Canada, la période d'amortissement la plus courante est de 25 ans, mais les options varient de 5 à 30 ans.

Fréquence des paiements : Choisissez parmi une variété d'options en fonction de vos besoins. Les options de fréquence de paiement comprennent les paiements hebdomadaires, les paiements hebdomadaires accélérés, les paiements aux deux semaines, les paiements aux deux semaines accélérés, les paiements bimensuels et les paiements mensuels.

Qu'est-ce qu'un paiement hypothécaire accéléré? |

Qu'est-ce qu'un paiement hypothécaire accéléré?Les paiements hypothécaires accélérés sont calculés différemment des paiements hypothécaires normaux, de sorte que vous finissez par payer un peu plus lors de chaque paiement. Après un an, ces montants totalisent l'équivalent d'environ 1 à 2 paiements supplémentaires. |

Taux d’intérêt : Le taux d'intérêt que vous recevez à votre prêt hypothécaire aura une grande incidence sur le montant d'intérêt que vous payez à votre prêt hypothécaire. Entrez votre taux actuel, le taux potentiel ou le taux souhaité dans cette section pour voir comment cela pourrait avoir une incidence sur vos paiements hypothécaires.

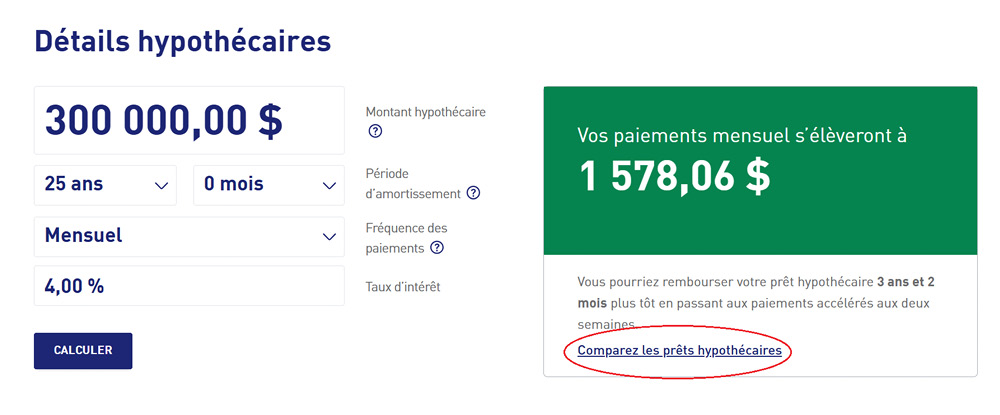

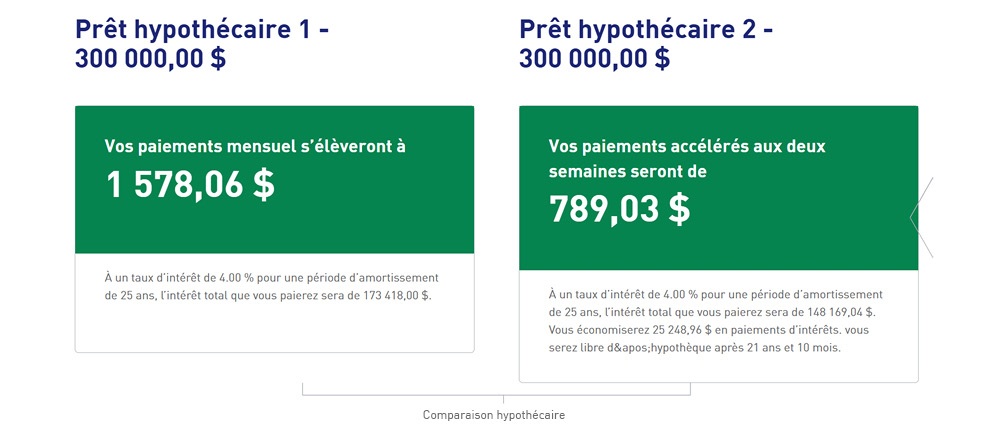

Comparez les prêts hypothécaires

Vous voulez voir comment quelques petits changements peuvent faire une grande différence dans vos paiements hypothécaires? Utilisez la fonction « Comparez les prêts hypothécaires » de la calculatrice pour voir la différence entre les options hypothécaires côte à côte et obtenir des informations précieuses.

Différentes façons d'utiliser la calculatrice de paiements hypothécaires

|

Vous vous préparez à votre premier ou prochain achat immobilier : Si vous êtes à la recherche d'une nouvelle propriété, le fait de savoir combien vous pouvez vous permettre de dépenser est un facteur clé dans votre décision. Selon le montant que vous avez pour votre mise de fonds et le prix d'achat que vous envisagez, quel montant hypothécaire permettrait un paiement raisonnable en fonction de votre budget? Avez-vous d'abord besoin d'économiser davantage pour couvrir la mise de fonds ou peut-être devez-vous trouver une résidence à un prix inférieur? |

|

Vous explorez les options pour rembourser votre prêt hypothécaire plus rapidement : Un remboursement plus rapide de leur prêt hypothécaire est une aspiration que la plupart des propriétaires partagent. Il existe différentes stratégies que vous pouvez utiliser pour rembourser votre solde hypothécaire plus rapidement, que ce soit en augmentant la fréquence de vos paiements ou en effectuant des paiements forfaitaires. Avec la calculatrice hypothécaire, vous pouvez évaluer les différentes options et trouver une solution qui vous convient pour atteindre plus rapidement le remboursement intégral de votre prêt hypothécaire. |

|

Vous planifiez en fonction d’un éventuel changement de taux : Pour les personnes qui détiennent un prêt hypothécaire à taux ajustable, les paiements hypothécaires peuvent changer lorsque la Banque du Canada annonce un changement à son taux directeur. Même si vous ne connaissiez peut-être pas les chiffres exacts à l'avance, travailler avec quelques taux différents pour déterminer le résultat et l'impact sur vos paiements vous aidera à vous préparer, à ajuster votre budget en conséquence et à envisager vos options. |

Essayez la calculatrice hypothécaire dès aujourd'hui!

Pour trouver la calculatrice, visitez notre site web et sélectionnez « Résidentiel », « Ressources », puis « Calculatrice de paiements hypothécaires ». Si vous avez besoin d'aide pour explorer vos options hypothécaires et définir les chiffres, nos courtiers hypothécaires se feront un plaisir de vous aider.