Pour de nombreux propriétaires, le remboursement de leur prêt hypothécaire est l'un des objectifs financiers les plus importants. C'est un grand but à atteindre et, avec les connaissances, les outils et la discipline financière appropriés, il est tout à fait possible d'y parvenir.

Avantages liés au remboursement de votre prêt hypothécaire :

|

Flexibilité financière : Vos paiements hypothécaires constituent probablement la dépense la plus importante de votre famille; rembourser votre prêt hypothécaire vous permet donc de donner la priorité à d'autres objectifs financiers. |

|

Payer moins d'intérêts au fil du temps : En remboursant votre prêt hypothécaire plus rapidement, vous pouvez économiser sur les intérêts qui vous auraient été facturés pendant la durée de votre prêt hypothécaire, ce qui peut vous faire économiser des milliers de dollars. |

|

Valeur nette accrue de votre propriété : Au fur et à mesure que vous remboursez votre prêt hypothécaire, la valeur nette de votre propriété augmente également. Les propriétaires ont ainsi la possibilité d’accéder à la valeur nette de leur résidence par le biais d'une marge de crédit hypothécaire pour les aider à atteindre d'autres objectifs tels que des rénovations ou l'achat d'une deuxième propriété. |

Comprendre les paiements hypothécaires

Les paiements hypothécaires se décomposent généralement en deux parties : le capital et les intérêts. La part de votre paiement consacrée à chaque partie évolue tout au long du cycle de vie de votre prêt hypothécaire, une part plus importante étant consacrée aux intérêts dans les premières années.

L'avantage est que les paiements supplémentaires effectués sur votre prêt hypothécaire en plus du montant de vos paiements courants seront généralement appliqués au capital1, ce qui réduira le montant de votre prêt hypothécaire.

Façons de rembourser votre prêt hypothécaire plus rapidement

1. Accélérez vos paiements hypothécaires

Les versements hypothécaires mensuels représentent la fréquence de paiement la plus courante, mais ce n'est pas la seule option. En augmentant la fréquence de vos paiements et en profitant des options de paiement accéléré, vous pouvez rembourser votre prêt hypothécaire plus rapidement et payer moins d'intérêts.

Qu'est-ce qu'un paiement hypothécaire accéléré?

Les paiements accélérés hebdomadaires ou aux deux semaines sont calculés différemment des paiements courants hebdomadaires et aux deux semaines.

Paiements hebdomadaires

Paiement courant : 1 paiement par mois (paiement mensuel x 12 ÷ 52)

Paiement accéléré : 1 paiement par mois (paiement mensuel ÷ 4 x 52)

Aux deux semaines

Paiement courant : 2 paiements par mois (paiement mensuel x 12 ÷ 26)

Paiement accéléré aux deux semaines : 2 paiements par mois (paiement mensuel ÷ 2 x 52)

Il s'agit d'une différence subtile, mais elle se traduit par des économies importantes!

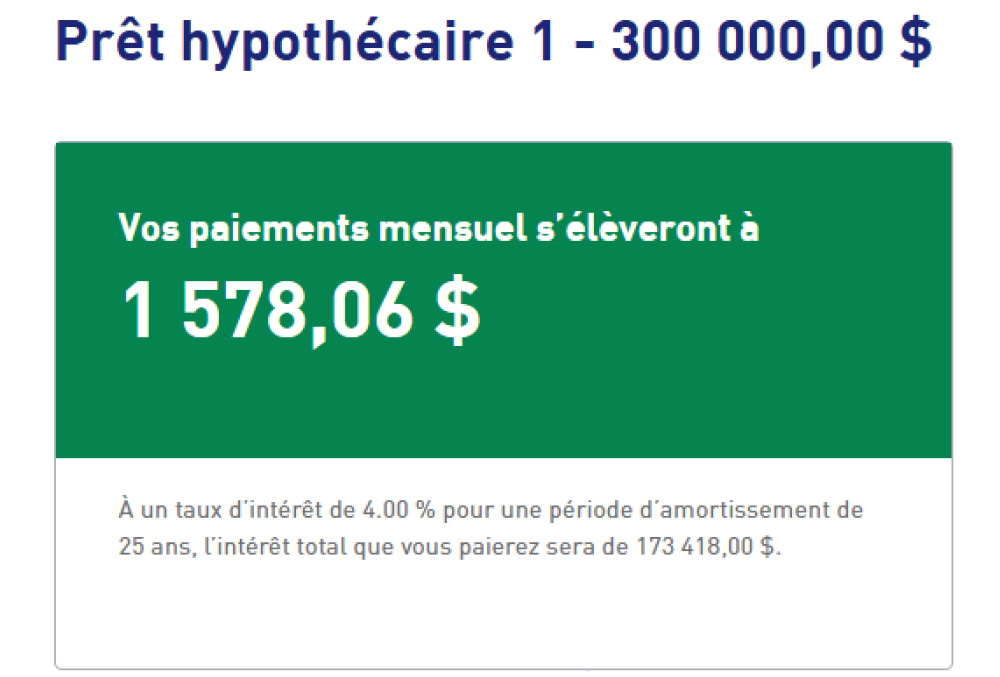

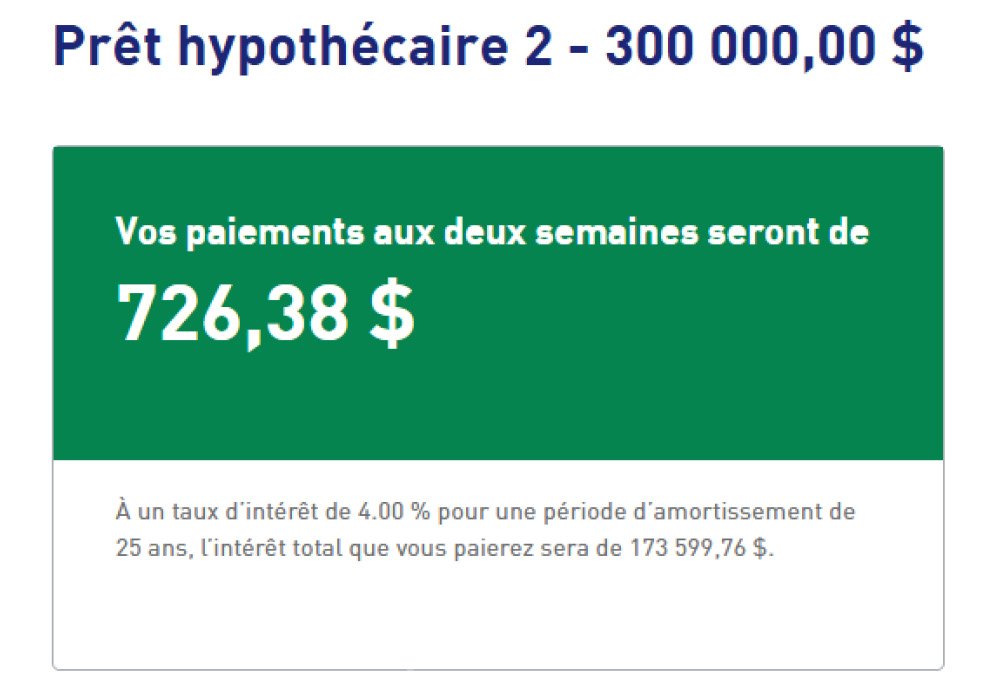

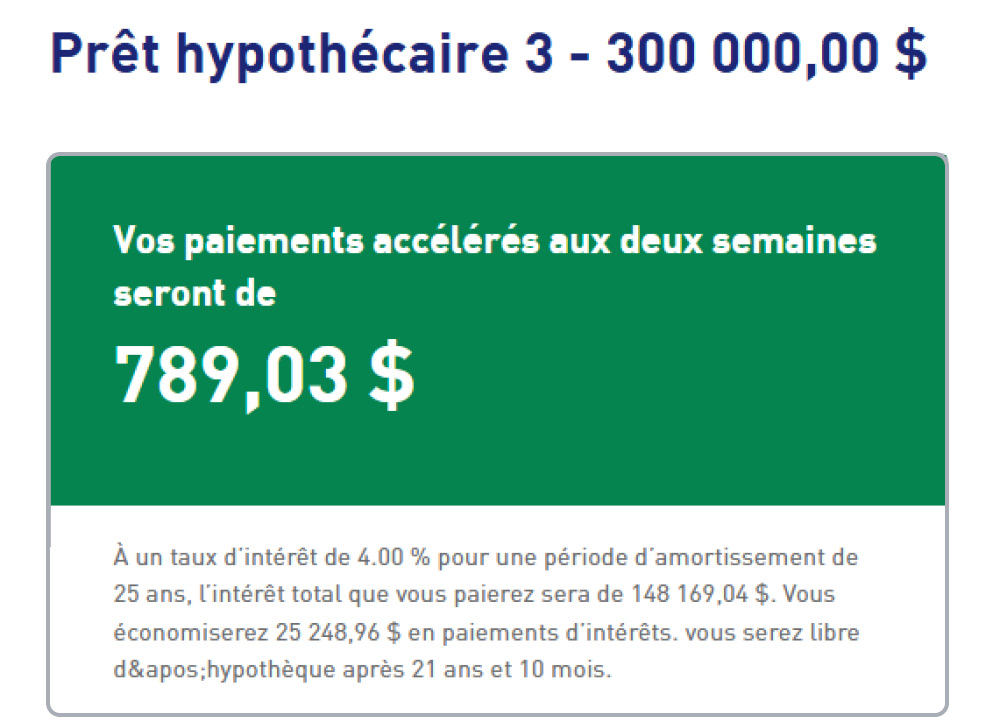

Calculons les versements hypothécaires et le coût total des intérêts pour un prêt hypothécaire de 300 000 $ à un taux d'intérêt de 4,00 % avec une période d'amortissement de 25 ans.

D’une part, comme vous pouvez le constater, la différence entre les paiements mensuels et les paiements aux deux semaines en termes de coût total d’intérêts est minime, mais vous finissez par payer davantage avec les paiements aux deux semaines.

D’autre part, le montant total des intérêts économisés grâce aux paiements accélérés aux deux semaines est important (25 430,72 $) et permet de gagner un peu plus de trois ans sur la durée du prêt hypothécaire, ce qui en fait une excellente option pour ceux et celles qui cherchent à rembourser leur prêt hypothécaire plus rapidement.

2. Utilisez vos privilèges de remboursement anticipé

Les privilèges de remboursement anticipé permettent aux emprunteurs de consacrer plus d'argent au remboursement de leur dette sans avoir à payer de frais ou de pénalités2. En fonction de votre contrat hypothécaire, vous pourriez augmenter vos paiements hypothécaires de 10 à 25 %. Comme pour les paiements hypothécaires accélérés, le montant supplémentaire payé réduira progressivement le solde de votre prêt hypothécaire au fil du temps.

| Petits changements, gros impact | Essayez d'arrondir vos paiements hypothécaires! Avec une petite augmentation, vous rembourserez votre prêt hypothécaire plus rapidement sans avoir à modifier radicalement votre mode de vie. Par exemple, si votre versement hypothécaire est de 726,38 $, arrondissez-le à 750 $. |

3. Allez de l’avant avec des paiements forfaitaires

Le versement de paiements forfaitaires à votre prêt hypothécaire est une tactique intelligente pour permettre aux propriétaires d’acquitter leur prêt plus rapidement. Il s'agit d'une méthode particulièrement intéressante pour les personnes qui ont bénéficié d'une source de revenus supplémentaire, comme un héritage, un remboursement d'impôt ou une prime de travail. Les fonds seront directement affectés au remboursement du capital hypothécaire et n'auront pas d'incidence sur votre budget courant.

Pour en savoir plus sur les paiements forfaitaires, consultez cet article utile.

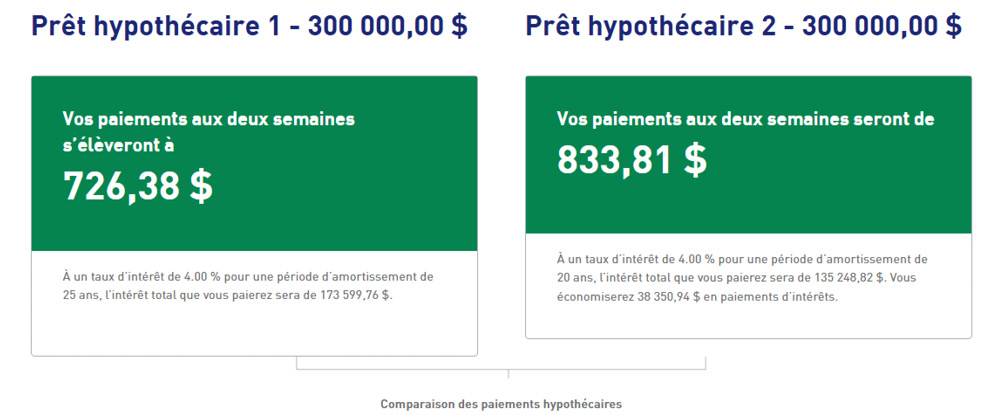

4. Diminuez votre amortissement

L'amortissement est le temps requis pour rembourser entièrement un prêt hypothécaire en fonction des modalités établies dans le contrat hypothécaire, tels que le taux d'intérêt et le calendrier de paiements. Bien que la plupart des Canadiens choisissent un amortissement sur 25 ans, opter pour une période d'amortissement plus courte aide les propriétaires à économiser une somme importante en intérêts sur la durée de leur prêt hypothécaire.

En reprenant les mêmes données hypothécaires que dans l'exemple précédent, comparons une période d'amortissement de 25 ans à une période de 20 ans.

Bien que les paiements aux deux semaines soient plus élevés, le prêt hypothécaire est remboursé cinq ans plus tôt, ce qui signifie cinq années d'intérêts en moins sur le montant du prêt hypothécaire.

5. Obtenez un taux avantageux

Le taux d'intérêt est l'un des principaux facteurs qui influencent le montant de votre prêt hypothécaire. Si vous avez déjà bloqué votre terme hypothécaire, vous ne pourrez pas modifier votre taux hypothécaire à moins de refinancer votre prêt actuel, ce qui peut entraîner des coûts supplémentaires.

Lorsque le temps sera venu de renouveler votre prêt hypothécaire, à la fin de votre terme, vous pourrez explorer les taux hypothécaires et les différentes caractéristiques de prêt hypothécaire, comme les privilèges de paiement anticipé que nous avons vus plus tôt. C'est le moment idéal pour obtenir le meilleur taux afin de payer moins d'intérêts sur votre prêt hypothécaire. Voici une liste de vérification pour vous aider à préparer le renouvellement de votre prêt hypothécaire.

Le remboursement anticipé d'un prêt hypothécaire convient-il à tout le monde?

Le remboursement d'un prêt hypothécaire est une grande réalisation pour tout propriétaire, et bien qu'il s'agisse d'un objectif important à atteindre, le remboursement anticipé d'un prêt hypothécaire n'est pas nécessairement la meilleure option pour tout le monde. En fonction de votre situation financière et de vos priorités, il peut être judicieux de reporter le remboursement de votre prêt hypothécaire pour vous attaquer à d'autres objectifs, comme le remboursement de dettes à taux d'intérêt élevé (cartes de crédit, prêts personnels, etc.) ou la constitution d'un fonds d'urgence. Évaluez votre situation et prenez la meilleure décision en fonction de vos objectifs.

Faites d'un avenir sans prêt hypothécaire une réalité

Nous espérons que ces conseils vous aideront à acquitter votre prêt hypothécaire plus rapidement que prévu! Si vous êtes déjà propriétaire MCAP, n'hésitez pas à nous contacter pour explorer les options qui s'offrent à vous.

1 Avant d'effectuer des versements supplémentaires à votre prêt hypothécaire, vérifiez votre contrat hypothécaire pour confirmer vos privilèges de paiement anticipé, les pénalités associées et la manière dont les versements supplémentaires seront appliqués à votre prêt hypothécaire.

2 Les privilèges de paiement anticipé varient en fonction du prêteur et du type de produit hypothécaire. Il est donc préférable de confirmer vos options de remboursement anticipé en consultant votre contrat hypothécaire avant d’apporter des changements.