Vous travaillez dur pour créer une vie que vous aimez et pour subvenir aux besoins de vos proches. Et bien que personne ne veuille penser aux scénarios malheureux, une bonne préparation peut vous éviter, à vous et aux membres de votre famille, beaucoup de stress et de tracas. Voici cinq choses que vous pouvez faire dès maintenant pour vous aider à parer aux imprévus.

|

1. Évaluez les options d'assurance

Votre propriété est l'un des achats les plus importants que vous ferez au cours de votre vie. Et votre capacité à gagner un revenu est votre plus grand atout financier. Même si vous travaillez fort et remboursez assidûment votre prêt hypothécaire, c'est une bonne idée d'examiner les options d'assurance qui s’offrent à vous pour vous aider si quelque chose devait arriver. Pour les propriétaires MCAP admissibles, il existe des options d'assurance vie et invalidité hypothécaire à la fois abordables et pratiques. |

|

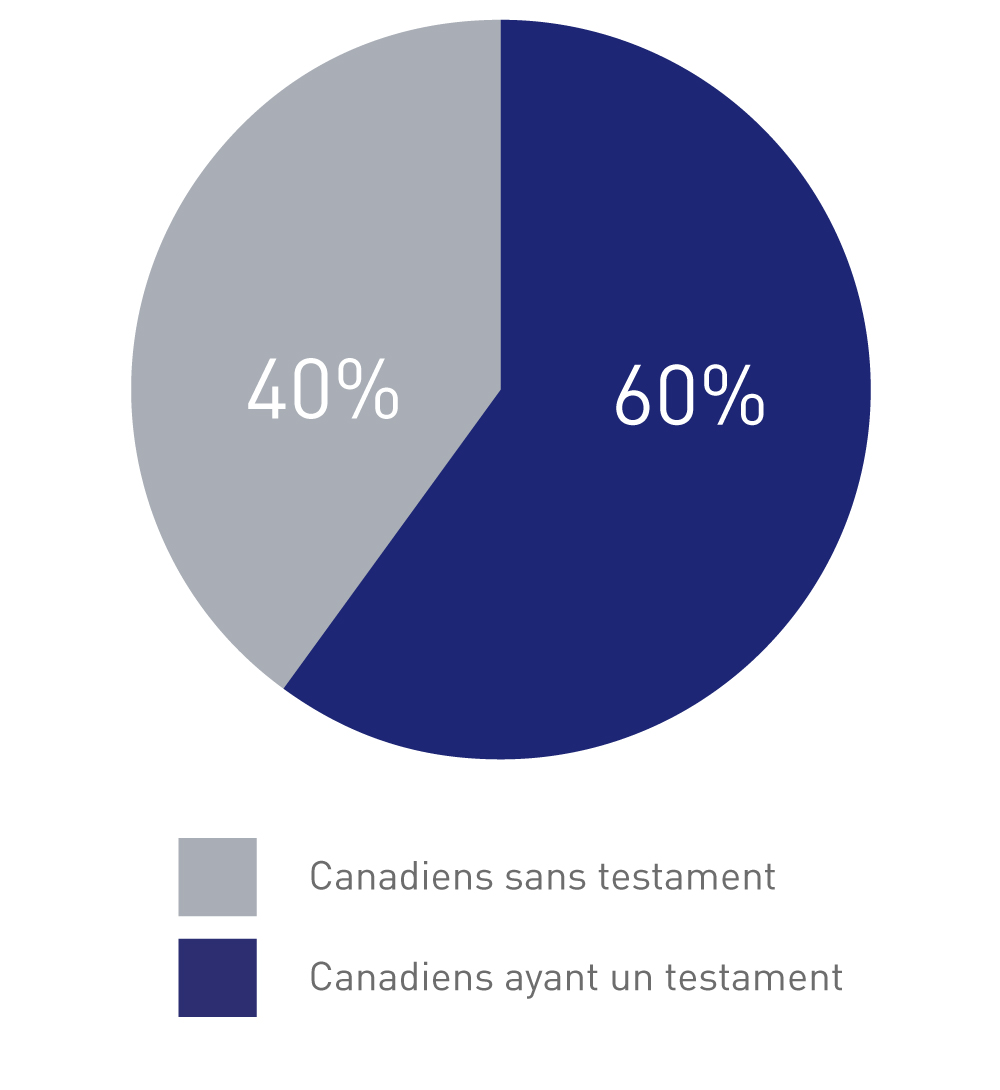

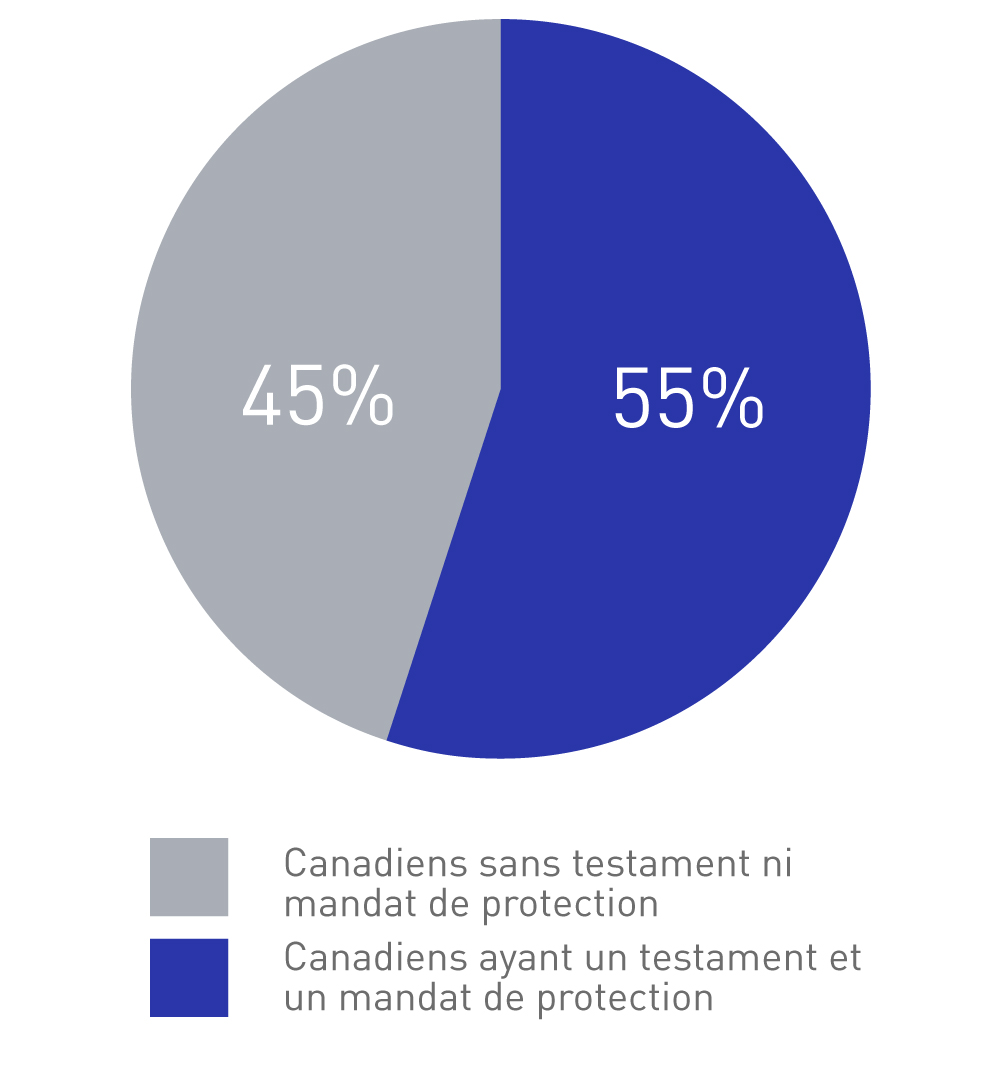

2. Créez ou mettez à jour votre testament Environ la moitié des Canadiens ont un testament et seulement 40 % ont un mandat de protection.1 Ces statistiques sont encore plus faibles pour les Canadiens de moins de 35 ans. Disposer d’un testament est judicieux, peu importe l’âge ou la situation, car ce document indique comment vous souhaitez que vos biens et vos actifs soient distribués en cas de décès. Vous pouvez choisir de faire préparer votre testament par un avocat ou un notaire, ou vous pouvez utiliser divers modèles ou programmes en ligne pour commencer. Dans tous les cas, vous voudrez vous assurer que votre testament est à jour tous les cinq ans ou chaque fois qu’un événement majeur survient dans votre vie. |

Planification successorale au Canada

|

|

|

3. Désignez les bénéficiaires des comptes enregistrés Si vous profitez déjà de comptes de placement enregistrés, comme un CELI ou un REER, pour épargner pour votre avenir, vous êtes sur la bonne voie ! L'épargne dans ces types de comptes comporte divers avantages fiscaux qui sont payants à long terme. Vous pouvez assurer la sécurité de vos placements en désignant votre bénéficiaire ou, dans le cas d'un CELI, un titulaire remplaçant si vous désignez un époux ou conjoint de fait. |

|

4. Créez un fonds d'urgence pour les dépenses imprévues Avec une bonne planification et des outils comme l'assurance et les comptes d'épargne enregistrés, il peut être facile d'oublier l'une des ressources financières les plus utiles en cas d'urgence : le fonds d'urgence. En périodes difficiles, vous pourriez avoir besoin d’argent immédiatement pour tenir le coup jusqu'à ce que les fonds d'assurance arrivent ou d’ici à ce que vous puissiez accéder aux fonds d'un compte enregistré. C'est pourquoi il est avantageux d'avoir un fonds d'urgence facile d'accès. Idéalement, un fonds d'urgence devrait couvrir trois à six mois de frais de subsistance. |

|

5. Organisez les documents importants

Organiser vos documents importants est essentiel pour simplifier les choses pour vos proches au cas où quelque chose vous arriverait. Traditionnellement, les coffres-forts étaient l'emplacement de choix pour les documents importants et les objets de valeur, mais de plus en plus de gens trouvent d’autres méthodes qui fonctionnent bien pour eux. Vous pouvez également stocker ces documents chez un avocat ou un notaire, les stocker chez vous, ou les stocker numériquement. Si vous choisissez de conserver une copie de votre testament et de vos documents d'assurance à la maison, assurez-vous qu'ils sont conservés dans un endroit où ils ne seront pas endommagés en cas d’incendie ou de dégâts d’eau. Où que vous choisissiez de stocker vos documents, assurez-vous de signaler leur emplacement à une personne de confiance pour qu’elle puisse y accéder facilement le cas échéant. |

Assurer votre protection et celle de votre famille est facile

Si vous êtes propriétaire MCAP, visitez la page d' assurance vie et invalidité hypothécaire de MCAP pour découvrir les options qui s’offrent à vous pour vous aider à payer des dépenses importantes lorsque vous ne le pouvez pas.