L'accès à la propriété n'est pas chose facile pour de nombreux Canadiens et Canadiennes. Les prix des propriétés sont élevés dans tout le pays, ce qui oblige les acheteurs potentiels à accumuler une mise de fonds importante pour réaliser leur rêve d’accession à la propriété.

Heureusement, il existe un nouveau compte qui peut faciliter le tout : le compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP).

À propos du CELIAPP

Le compte d’épargne libre d’impôt pour l’achat d’une première propriété est une initiative gouvernementale destinée à aider les Canadiens et Canadiennes à épargner en vue de l’achat de leur première propriété. Les premiers acheteurs potentiels de 18 ans ou plus peuvent verser jusqu'à 8 000 $ par année, avec un plafond à vie de 40 000 $ en cotisations. Les droits de cotisation non utilisés peuvent être reportés à l'année civile suivante.

Les particuliers peuvent ouvrir plusieurs CELIAPP, lesquels peuvent contenir divers types d'investissements, tels que des liquidités, des fonds communs de placement, des certificats de placement garanti (CPG), des actions, des obligations et des fonds négociés en bourse (FNB). Si vous ouvrez plus d'un compte, veillez à ce que le montant total de vos cotisations ne dépasse pas les plafonds annuels et maximums; dans le cas contraire, une pénalité fiscale de 1 % est prélevée sur le montant le plus élevé de la cotisation excédentaire pour le mois.

Avantages fiscaux d'un CELIAPP

Le compte d’épargne libre d’impôt pour l’achat d’une première propriété comporte plusieurs avantages fiscaux. Tout d'abord, votre argent fructifie plus rapidement que dans un compte épargne traditionnel, car les revenus de vos placements ne sont pas imposés.

De plus, vos cotisations à un CELIAPP sont déductibles d'impôt, ce qui signifie que votre revenu imposable sera réduit du montant total de vos cotisations au cours de l'année des versements. Par exemple, si vous gagnez 75 000 $ au cours d'une année et que vous cotisez 8 000 $ à votre CELIAPP, votre revenu imposable sera alors de 67 000 $. Ce faisant, vous payez moins d'impôts sur vos revenus pour l'année où vous avez cotisé.

Ensuite, lorsque vous êtes prêt à acheter une propriété et que vous retirez des fonds de votre CELIAPP, cet argent est exempt d'impôts.

Pour en savoir plus sur le compte d'épargne-logement, lisez notre article intitulé Tout ce que vous devez savoir sur le compte d’épargne libre d’impôt pour l’achat d’une première propriété ou visitez la page d'information sur le Compte d'épargne libre d'impôt pour l'achat d'une première propriété (CELIAPP) sur le site Web du gouvernement du Canada.

Admissibilité au CELIAPP

Pour pouvoir ouvrir un compte d’épargne libre d’impôt pour l’achat d’une première propriété, vous devez être un résident canadien âgé de 18 ans ou plus. Vous devez également être un « premier acheteur ». Qu'est-ce que cela signifie exactement? Aux fins du CELIAPP, un premier acheteur est une personne qui n'a pas été propriétaire de sa résidence principale pendant l'année civile en cours ou dans les quatre années civiles précédentes.

Pour profiter pleinement du CELIAPP et retirer votre épargne exempte d'impôts, vous devez encore être premier acheteur ou avoir emménagé dans votre première propriété au cours des 30 derniers jours. Si vous n'avez pas encore emménagé dans votre nouvelle propriété, vous devez présenter un contrat écrit d'achat ou de construction d'une propriété admissible avant le 1er octobre de l'année suivant le retrait. Dans les deux cas, la propriété, qui doit être située au Canada, doit être votre lieu de résidence principale dans l'année qui suit l’achat ou la construction.

Le CELIAPP en action – Voyez comment les premiers acheteurs peuvent économiser davantage

Pour illustrer le fonctionnement du compte d'épargne libre d'impôt pour l'achat d'une première propriété et les avantages d'un investissement dans ce type de compte, nous avons créé deux scénarios fictifs. Dans chaque cas, l'acheteur a le droit d'ouvrir un CELIAPP et d'effectuer des retraits, ce qui lui permet de profiter pleinement des avantages du compte. Jetons un coup d'œil aux parcours d'achat de « Ellie » et de « Arjun » et voyons comment le CELIAPP peut les aider à atteindre leur objectif d’accession à leur première propriété!

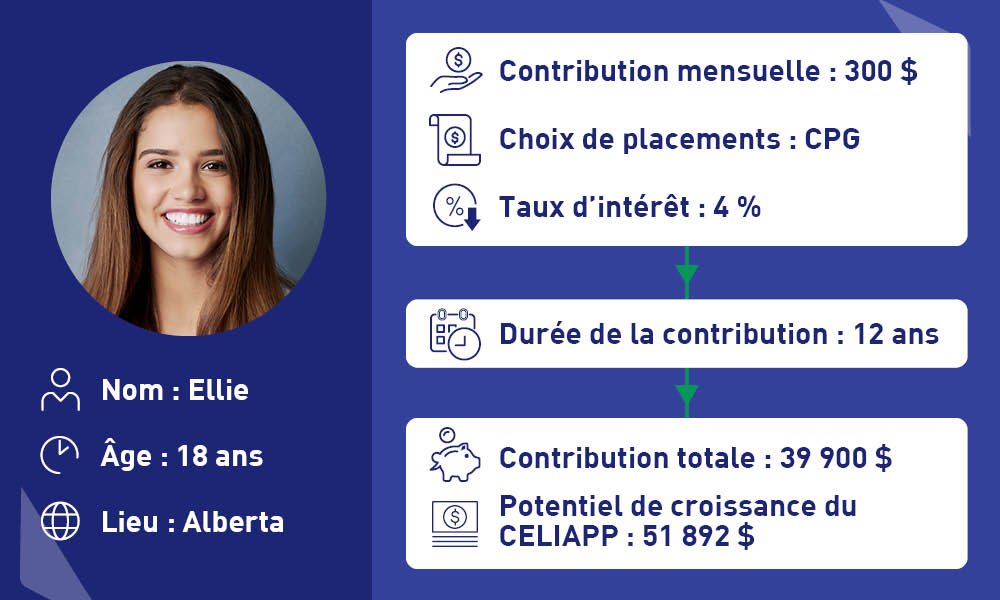

Étude de cas de celiapp n° 1 : Ellie

Ces situations sont offertes uniquement à titre d’exemple.

Ces situations sont offertes uniquement à titre d’exemple.

Ellie est une étudiante de 18 ans qui vit en Alberta. Elle est célibataire et a un emploi à temps partiel.

Ellie est une planificatrice et sait qu'elle aimerait un jour acheter une maison. Elle estime que c'est le bon moment pour commencer à épargner. Sa famille est d'accord!

Ellie ouvre donc un CELIAPP et commence à verser 300 $ par mois – 150 $ provenant de son emploi à temps partiel et 150 $ de sa famille. Elle continue à épargner jusqu'à ce qu'elle obtienne son diplôme.

Après l'obtention de son diplôme, Ellie commence à verser 300 $ de son propre argent chaque mois, pour une cotisation annuelle totale de 3 600 $.

Ellie pense manifestement à l'avenir, mais elle a aussi une certaine aversion pour le risque. Elle choisit de placer ses cotisations dans un CPG en raison de la sécurité et de la stabilité qu'offrent ces placements. Nous supposerons que le taux d'intérêt moyen des CPG est de 4 %.

Chaque année, Ellie continue de cotiser 300 $ par mois et, lorsqu'elle atteint l'âge de 30 ans, ses cotisations s'élèvent à 39 900 $, soit un peu moins que le plafond à vie.

Mais voici le meilleur. Parce qu'Ellie a choisi d'épargner dans un compte d’épargne libre d’impôt pour l’achat d’une première propriété – et d’accumuler des intérêts non imposables sur son épargne –, la valeur totale de son CELIAPP peut atteindre 51 892 $. Cela représente une croissance de l'épargne de 11 892 $!

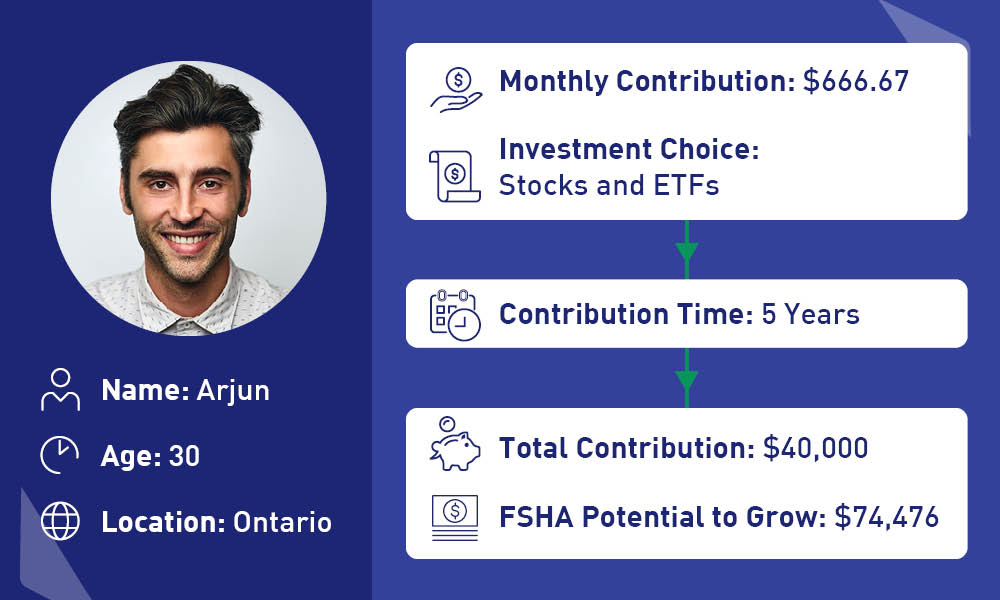

Étude de cas de celiapp n° 2 : Arjun

Ces situations sont offertes uniquement à titre d’exemple.

Ces situations sont offertes uniquement à titre d’exemple.

Arjun est un nouvel arrivant au Canada âgé de 30 ans. Il est fiancé, vit en Ontario et travaille comme ingénieur en logiciels.

Arjun prévoit entre autres d'acheter une propriété au Canada pour lui et sa future famille dans 10 ans. Il est un épargnant convaincu et planifie de mettre de côté 8 000 $ de son salaire chaque année pendant les cinq prochaines années, somme qu'il versera dans un compte d'épargne libre d'impôt pour l'achat d'une première propriété. Pendant les cinq années suivantes, Arjun ne cotise pas (il a déjà atteint le plafond de cotisation à vie), mais son argent continue à produire des intérêts à l’intérieur du compte.

Arjun adopte une approche d'investissement plus à risque, mais aux gains potentiels plus élevés; il alloue ses cotisations à des actions et à des ETF, dont nous supposerons qu'ils ont un rendement annuel moyen de 8 %.

Dans ce scénario, la stratégie d'investissement d'Arjun est payante. Dans 10 ans, les 40 000 $ de cotisations d'Arjun pourront atteindre 74 476 $. Cela représente une croissance de l'épargne de 34 476 $ et une différence de plus de 10 000 $ par rapport à une épargne dans un compte imposable.

Lorsqu'il atteindra l'âge de 40 ans, Arjun disposera d'un montant d'épargne substantiel qu'il pourra utiliser comme mise de fonds en vue de l’achat de sa première propriété.

Bien que ces scénarios ne soient que des exemples fictifs, ils démontrent la croissance de l'épargne dont les premiers acheteurs peuvent profiter lorsqu'ils cotisent à un CELIAPP. En offrant des avantages fiscaux et une certaine souplesse dans les options d'épargne, le CELIAPP permet aux Canadiens et Canadiennes de prendre en main leur avenir financier et de devenir propriétaires plus rapidement.